2017/5/1より約款変更された、「2年以内の2回目事故は、修理費自腹」がもたらすインパクトとは

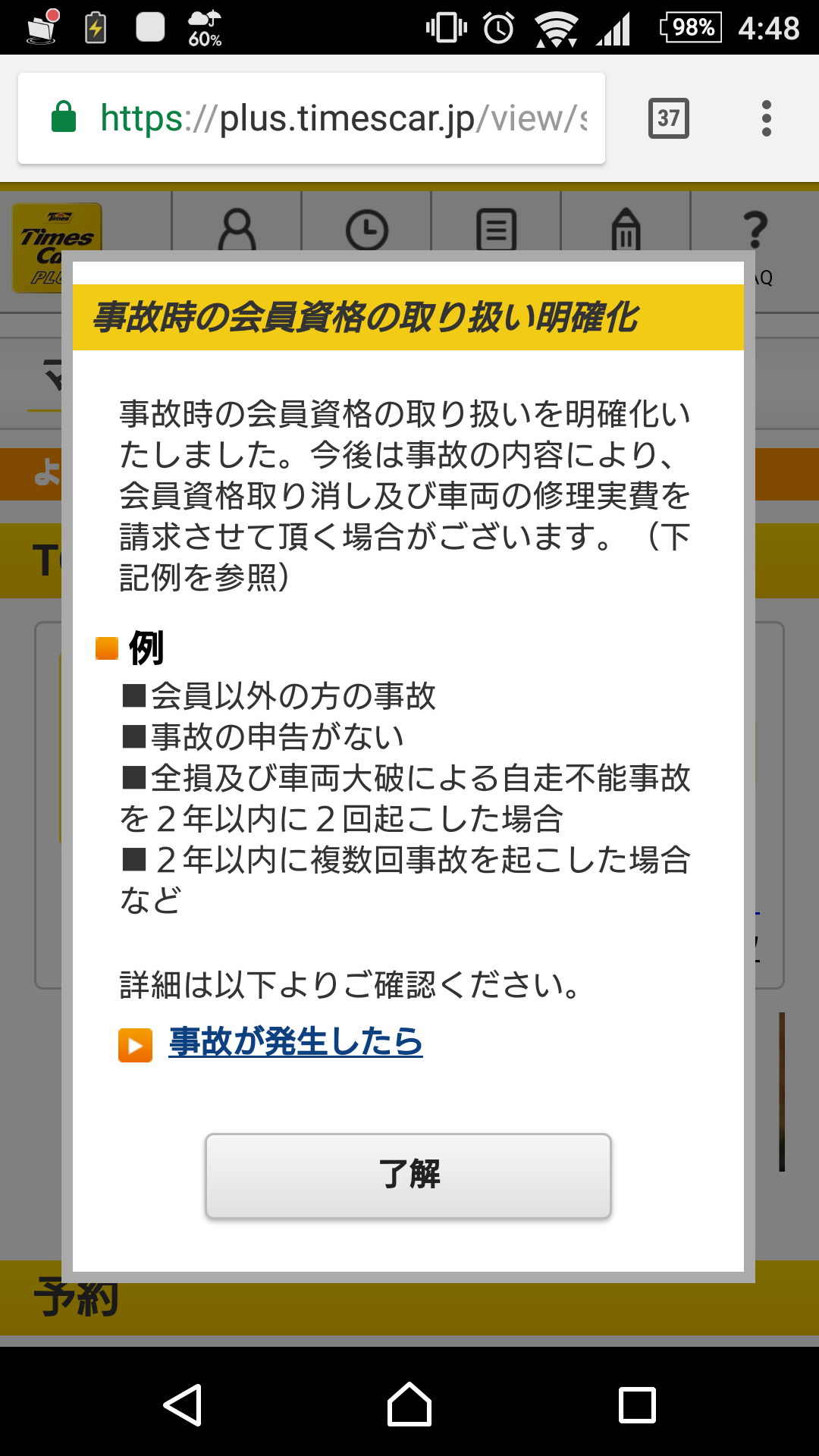

タイムズカーシェア(当時:タイムズカープラス)で、2017/5/1より「事故時の会員資格の取り扱いを明確化」とし、以下の場合「会員資格取り消し及び車両の修理実費を請求」という約款が追加されることになりました。

━━━━━━━━━━━━━

①会員以外の方の事故

②事故の申告がない

③全損及び車両大破による自走不能事故を2年以内に2回起こした場合

④2年以内に複数回事故を起こした場合 など

━━━━━━━━━━━━━

問題は「③」です。

③は、100%の追突もらい事故にせよ、1回目の事故が発生した時点で、賢明なユーザであれば、以後のタイムズカーシェア利用継続の選択肢は必然的に無くなります。

タイムズで一番台数が出ている日産ノートなら、新車状態の満額で1車両あたり150万円ほど。それより上のクラスならもっと高額になります。

「車両の修理実費を請求」としているので、自動車保険上は「車両保険」の事を示していると思われますので、「対人」「対物」については補償されると判断されますが、

百数十万の車両の修理実費を請求されるぐらいなら、他のカーシェア事業者に乗り換えるか、レンタカーやマイカーでしっかり任意保険に入ったほうがいいです。

実質、「保険の効かないクルマ」に乗るほど危険なことはありません。

「安物買いの銭失い」には、皆さんには成って欲しくないです。

その修理代金は、果たして適正か

問題はまだあります。

つまり、「その修理金額は適正か?」ということです。

マイカーの修理なら自分で修理金額を算出できます。問題はそのクルマの時価はいくらなのかということを、全ての人が適切に算定できるかどうかということです。

結論から先に言います。

「言い値」になる危険性があると私は思っています。

自分が所有しているわけでもない、まして修理する主体権限を与えられているわけでもない。そんなクルマの、適正な修理価格を割り出せるでしょうか。

余談ですが、私は若いころ峠道でクルマで自爆して車線を逸脱し、バス停をぶっ壊してしまったことがありました。

当初、バス停の修理代は「20万円」と言われました。自分の身勝手な運転で迷惑を掛け申し訳ない気持ちになり、バス会社に菓子折りを持ってお詫びに行きました。そうしたらなんと「2万円」にしてくれました。

修理代なんて、そんなものです。「言い値」なのです。

逆に言えば、8年落ち80000km走った日産ノートが、仮に時価10万円であっても、「全損の修理費」として150万円請求される可能性はゼロではないのです。

タイムズは、「いえいえ、適正な価格です。アジャスター屋さん(*業界用語で「損害調査業務」を行う人)がちゃんと算出した金額ですから」と言うでしょう。

1つぶっちゃけましょう。実はタイムズって、内部にアジャスター業務の担当が存在するんですよ、はい。(まあこれだけ大きい組織になりましたから、居るっちゃ居ますけどね…。)

これがどういうことを意味するのか、賢明な方ならすぐお分かりいただけるかと思います。

タイムズカーシェアの、優位な立場を利用したサービス改悪は、今に始まったことではない?

タイムズカーシェアの、市場での優位な立場を利用したサービス改悪は、残念ながら今に始まったことではありません。

記憶に新しいのは、2014年4月の消費税5%から8%への増税の際、距離料金「15円/km」から「16円/km」へと大胆に引き上げました。このとき、オリックスカーシェア、カレコは据え置きでした。

次の消費税8%から10%への増税の際には、距離料金「16円/km」から「17円/km」への引き上げも想像できます。このように一社がシェアを寡占していると、それを妨げる競争原理が働かないのです。

このとき、とばっちりを食うのは結局ユーザです。今は成長期だからこそ見逃されていますが、「確たる二位の地位」を確立するカーシェア事業者が現れないと、タイムズの「不都合な暴走」は起こり続けるのです。

約款の変更って、企業が勝手にできるものなの?

企業による約款の変更自体は、ユーザは入会時にこれに同意していますので、約款の更新は企業が実行できてしまいます。

事実上これが、「市場の優位な立場を利用した、サービス改悪」というものになります。

なぜ、タイムズはこのような施策をするのか

ひとつの理由として、「団体保険」の値上げという要素があります。

「団体保険」は契約にもよりますが、包括的な保険契約を結ぶことで一般の自動車保険に比べて約40%前後の団体割引を受けることができます。

タイムズもこれに漏れなく加入していると思われますが、この保険、一般的に過去1年間の加入者の事故率(保険料支払金額)に応じて、割引率の増減があるのです。

おそらくタイムズは、この保険料率増加の金額を転嫁する動きに出たのだと推察されます。

事故発生率を上げているのは、誰か

ここでユーザ同士を非難し合う合戦をするつもりは毛頭ありません。事故に合う確率は、クルマに乗れば誰でもゼロではありません。

ただ一つ間違いなく言えるのは、「悪意または重過失を持ってして、車両を大破させたりするユーザ」は、論外で排除されなければいけません。

タイムズは、その対策にこそ注力すべきなのです。

タイムズが考えた転嫁先は、果たして適切だったのか

タイムズは一律に、2回目以降の自走不能事故を、「車両修理費の自費払い」を決めました。

果たしてこの施策は適切だったのでしょうか。

問題なのは、「2年以内に2回事故を起こした場合」に、車両の修理実費を請求」という定義付けが果たして適切なのか、という観点です。

結論、「2回目以降の自走不能事故」の発生者の「無期限の強制会員資格停止」程度が相応しかったと考えます。

一般のユーザにまでターゲットにした「恐怖政治」は、『必ず』顧客の離反を招く

企業の経営で一番重要なのは、「顧客目線で経営すること」です。

それができない企業は、短期的に利益を上げることはあっても、最後は必ず顧客が離れていきます。

それが「自社論理の押し付け」になればなるほど、ユーザは必ず別のサービスを選択していくのです。

(どこかの3大通信キャリアがそうなりつつありますよね。)

私達が取るべき対策とは

現段階で言えることは、「100%の追突もらい事故であろうと、一度でも『全損及び車両大破による自走不能事故』に遭遇してしまった場合、タイムズカーシェアからは退会することを強く推奨する」、ということです。

確かに、タイムズは47都道府県に展開しており、便利なサービスを展開してくれています。

しかし、特に都市部にお住まいの方なら、「オリックスカーシェア」や「カレコ」の利用検討を今一度見直してみることも重要だと思います。

1社寡占は、決して最終的にはユーザに良い影響をもたらしません。かといって、もちろんタイムズを否定しているわけではありません。

但し、「企業がユーザを選ぶ」のではありません。「ユーザがサービス(企業)を選ぶ」のです。

適切な自由競争があってこそ、適正なサービスを享受できることを、私たちは忘れてはいけません。

スポンサーリンク